Segundo a Receita Federal, o Brasil tem atualmente 15,1 milhões de Microempreendedores Individuais (MEIs)

O Microempreendedor Individual (MEI) é um modelo em crescimento no Brasil, que refere-se a profissionais autônomos registrados como pequenos empresários. E para se ter o registro de MEI, é necessário cumprir alguns requisitos:

• O faturamento máximo do negócio deve ser de até R$ 81 mil por ano

• O profissional não pode ser ou se tornar titular, sócio ou administrador de outra empresa

• A empresa não pode ter ou abrir filial

• O microempreendedor pode ter no máximo um funcionário empregado, com apenas um salário mínimo.

• O profissional não deve exercer atividades de cunho científico ou intelectual, apenas atividades permitidas para MEI

Pesquisas mostram que o regime tributário MEI é amplamente adotado por operadores de foodservice e por aqueles que trabalham em casa. Essa questão é relevante para empreendedores, especialmente para aqueles que precisam começar sem todas as informações necessárias.

É importante explorar mais esse tema, especialmente em relação à gestão tributária, e entender os impostos obrigatórios para MEI, considerando a possibilidade de consultoria contábil para um gerenciamento tranquilo.

Impostos obrigatórios para MEI

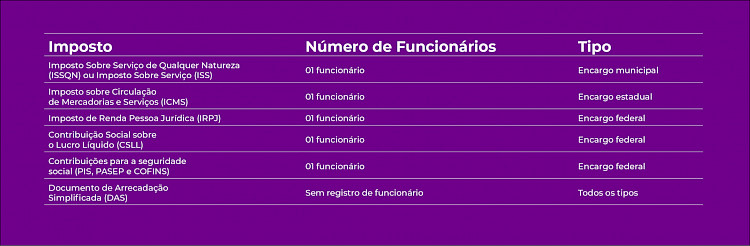

A imagem acima destaca os principais impostos que afetam os Microempreendedores Individuais (MEIs). Entenda mais sobre cada um deles:

1. Imposto Sobre Serviço de Qualquer Natureza (ISSQN) ou Imposto Sobre Serviço (ISS): É um imposto municipal cobrado sobre a prestação de serviços. Para restaurantes MEIs, o valor fixado é de R$ 5, enquanto para outras empresas pode variar de acordo com o município.

2. Imposto sobre Circulação de Mercadorias e Serviços (ICMS): É um imposto estadual que incide sobre a circulação de mercadorias. O ICMS é aplicado em produtos que são comercializados e o valor varia de acordo com o estado de origem e destino, além das características do produto.

3. Imposto de Renda Pessoa Jurídica (IRPJ): É um imposto federal que incide sobre os lucros obtidos por pessoas jurídicas. O pagamento é feito com o CNPJ ativo, a menos que haja exceções. O não cumprimento dessa obrigação fiscal pode resultar em multas, juros e taxas.

4. Contribuição Social sobre o Lucro Líquido (CSLL): Também é um imposto federal e incide sobre o lucro líquido das empresas antes do Imposto de Renda. É aplicado em situações em que o lucro é considerado real.

5. Contribuições para a seguridade social (PIS, PASEP e COFINS): Essas contribuições federais têm o objetivo de financiar a seguridade social, incluindo previdência, saúde e assistência social. O PIS é direcionado aos trabalhadores do setor privado, o PASEP aos servidores públicos, e a COFINS é calculada com base na receita bruta das empresas.

Além desses impostos, para MEIs que não possuem funcionários registrados, existe o Documento de Arrecadação Simplificada (DAS), que é uma guia única que engloba todos os impostos mencionados acima, tanto de natureza federal, estadual e municipal. O valor do DAS varia de acordo com o segmento de atuação (comércio ou serviço) e é atualizado anualmente com o aumento do salário mínimo.

É importante que o MEI esteja ciente de suas obrigações fiscais e possa contar com orientação contábil para cumprir corretamente essas responsabilidades.

Como se planejar corretamente

Como já foi dito, o limite de faturamento mensal para se enquadrar como MEI é de R$ 6.750,00 (R$ 81 mil por ano), e a gestão tributária está diretamente ligada a esse valor. Portanto, o principal objetivo é planejar a receita para manter-se dentro desse limite, emitindo notas fiscais corretamente, registrando todas as movimentações financeiras e funcionários.

Quando o faturamento limite é ultrapassado, é necessário considerar a adoção de um novo registro, como o Simples Nacional, para evitar problemas de sonegação e desenquadramento do regime fiscal.

Além disso, é essencial não misturar as contabilidades pessoal e empresarial. Essa prática é válida não apenas para MEIs, mas para qualquer tipo de empresa que adote diferentes regimes tributários. Custos e receitas do negócio não devem ser confundidos com questões pessoais, pois isso pode mascarar o verdadeiro desempenho da empresa e gerar problemas contábeis.

*Com informações de Galunion.

Oferecimento:

![]()