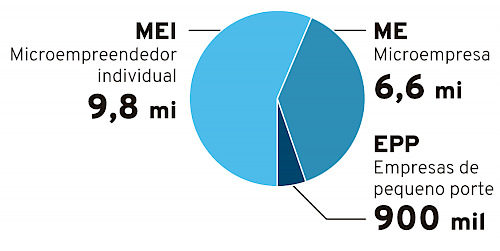

A pandemia do novo coronavírus escancarou um problema estrutural da economia brasileira: a dificuldade das empresas de acessarem linhas de crédito. A situação é particularmente grave para as de pequeno porte, que têm pouco capital de giro para manter o negócio funcionando. Estudo elaborado pela Fundação Getulio Vargas (FGV) e pelo Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae), divulgado nesta terça-feira (23), estima que as micro e pequenas empresas precisam de de R$ 200 bilhões adicionais para atravessarem a pandemia e mitigarem os efeitos sociais da crise. São 17,3 milhões de empreendimentos entre microempreendedores individuais (MEI), que faturam até R$ 81 mil ao ano; microempresas (ME), com faturamento até R$ 360 mil ao ano; e empresas de pequeno porte (EPP), que faturam até R$ 4,8 milhões ao ano. Juntas, as três categorias somam R$ 3,52 trilhões de faturamento anual."

"A limitação da oferta de crédito faz com que, na maioria das vezes, recursos próprios sejam utilizados para investimento em capital fixo e, se houver sobra, utilizados para investimento em capital de giro”, alertam os pesquisadores Lauro Gonzalez, Bruno Barreira e Arthur Ridolfo, que assinam o relatório. Como as sobras são geralmente insuficientes, as vendas são cruciais para financiar o capital de giro, sobretudo pela antecipação de recebíveis, por exemplo, antecipando o recebimento de vendas no cartão de crédito. Mas com a queda abrupta na receita os empresários se veem obrigados a cortarem custos e funcionários, o que aumenta o desemprego. Com base nos dados de 2019 do Banco Central, os pesquisadores calculam que a demanda de crédito neste ano vai somar R$ 472 bilhões, mas que apenas R$ 270 bilhões serão concedidos. Uma diferença de 202 bilhões.

A simulação traça também um cenário mais otimista, no qual a lacuna seria de "apenas" R$ 116 bilhões, e um mais pessimista, onde a diferença pode chegar a R$ 289 bilhões. De acordo com o assessor especial do Ministério da Economia, Guilherme Afif Domingues, a dificuldade de liberar o crédito reside na própria estrutura do sistema financeiro, concentrado nas mãos de poucos grandes bancos que concedem empréstimos só para quem tem capacidade de oferecer garantias. A pandemia só potencializou a má distribuição dos financiamentos. “As micro e pequenas empresas são as que menos têm acesso ao crédito. Elas se financiam por meio do cheque especial, que é uma jabuticaba brasileira, depois por meio dos fornecedores, depois por empréstimo familiar e só lá no final por empréstimo bancário”, explicou o integrante da equipe econômica numa live sobre o tema transmitida nesta segunda-feira (22)."

Os setores que mais sofrem

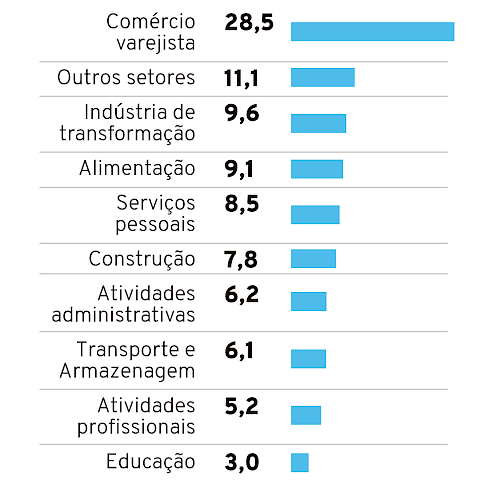

Segundo o estudo da FGV, o setor mais impactado pela crise da Covid-19 é o da educação. As empresas do ramo sofrem uma contração média de 65% no faturamento. Na sequência aparecem os segmentos da alimentação (-58%) e do comércio varejista (-55%).

De acordo com o presidente da Abrasel, Paulo Solmucci, 25% dos estabelecimentos do setor não vão sobreviver à crise econômica. Ele diz que o Programa Nacional de Apoio às Microempresas e Empresas de Pequeno Porte (Pronampe) está se revelando um “fiasco”. O plano, lançado em junho pelo governo, disponibiliza linhas de crédito garantidas pelo Tesouro para 4,58 milhões de micro e pequenas empresas, mas o dinheiro não está chegando na ponta. “Não tem um associado da Abrasel que conseguiu tomar um centavo do Pronampe” critica Solmucci.

No estado de São Paulo, 87% das empresas não estão tendo acesso ao crédito e 71% dos empresários têm a percepção que as medidas do governo não estão chegado ao seu negócio, segundo boletim de junho do Sindicato das Micros e Pequenas Indústrias do Estado de São Paulo (Simpi). Apenas 22% das empresas estão funcionando normalmente e 15% dos empresários dizem correr risco de fechar nos próximos 30 dias.

É o caso de escolas particulares que, com a suspensão das aulas, tiveram uma queda drástica na receita. Enquanto alunos migram para a rede pública, cresce a inadimplência das mensalidades. Os que mais sofrem são as creches e as pequenas universidades, segundo a Federação Nacional das Escolas Particulares (Fenep). O dinheiro [do Pronampe] não é tão barato [a taxa de juros máxima é pós-fixada em Selic mais 1,25% ao ano]. Não é muito bom, mas é para [ajudar] quem vai quebrar”, afirma o presidente da Fenep, Ademar Batista Pereira.

Cada escola infantil precisaria entre R$ 150 mil e R$ 200 mil de crédito para não fechar as portas. As universidades particulares necessitam, ao todo, de algo entre R$ 20 bilhões e R$ 30 bilhões em crédito para enfrentar o cancelamento e o trancamento de matrículas causados pela pandemia, segundo Batista. Para ajudar as famílias, ele defende a implementação em escala nacional de um "coronavoucher" voltado para o ensino infantil, como ocorreu em Niterói (RJ), onde a prefeitura lançou um programa de bolsas de estudos no valor de R$ 1 mil mensais para crianças de dois e três anos.

Comércio: CNC confia no Pronampe

Com o comércio funcionando à sanfona, abrindo e fechando ao sabor de decretos municipais e estaduais, o varejo também está na lona. As cooperativas, que representam 60% do crédito já concedido a micro e pequenas empresas, não têm mais recursos para atender a demanda atual, segundo a Confederação Nacional do Comércio (CNC). "O Pronampe está chegando agora e é a grande linha de crédito para micro e pequenas empresas. Atende aos interesses do setor e vai ajudar muito”, avalia Antônio Everton, economista da CNC.

Segundo José Roberto Tadros, presidente CNC, “esses estímulos [ao crédito] têm que existir no Brasil, que é um pais de dimensão continental, com realidades diferentes. Tem que ter um conceito mais ou menos uniforme da realidade, da diversidade, não só cultural, mas também econômica e de suas instâncias territoriais”, afirmou em live com deputados nesta segunda (23)."

Fonte:Gazeta do Povo.